Știrea este aici și inițial m-am bucurat. Nu-mi plac băncile și felul cum tratează clienții. Am avut multe situații neplăcute în relația cu ele. Orice intervenție a autorităților în sancționarea băncilor, mai potolește din nepăsarea și imparțialitatea cu care băncile ne tratează, la modul general.

Totuși, o frază din știrea asta mi-a atras atenția:

ANPC a identificat practici comerciale înşelătoare săvârşite de către operatorii economici financiari bancari cu privire la modul de calcul al ratelor, prin faptul că pe graficul de rambursare rata era compusă, în primii ani, 25% principal şi 75% dobândă. Prin această modalitate de calcul, consumatorii plăteau, de fapt, preponderent dobândă.

Calculul ratei și a dobânzii unui credit sunt lucruri pe care oricare cetățean ar trebui să le știe. Sunt niște formule standard folosite de bănci. Deși aceste formule nu sunt puse direct în contracte (ar trebui), băncile le folosesc în calcule. Mi-e greu să cred că o bancă ar fura clienții fix la modul de calcul. Tocmai pentru că asta ar însemna că sunt proști, iar eu nu cred că sunt.

Propun să facem un exercițiu, o simulare a calculului unei rate și a dobânzii.

Să luam ca exemplu un credit ipotecar.

Să zicem că vrei să împrumuți de la bancă 10000 Euro (vrei credit în EURO)

Ai de ales intre credit cu dobândă fixă și dobândă variabilă. Personal, prefer variabilă, eu cred că ieși mai bine la creditele pe termen lung. Dar aici e o discuție mai lungă și nu o discutăm acum.

Mergi la bancă și banca iți spune că dobânda pe care ei o oferă la un credit ipotecar este formată din Marja Băncii (să presupunem că este 3%) + indicele Euribor 3M (poate să fie și Euribor 6M, depinde de la bancă la bancă). În cazul unui credit în LEI, indicele ar fi fost Robor sau IRCC. Euribor 3M este azi 3.35%, deci dobândă anuală pentru creditul tău vă fi 3%+3.35%, adică 6.35%. Indicele ăsta se schimbă de la o zi la alta, dar banca va lua în calcul valoarea lui la intervale de 3 luni sau de 6 luni. De asta îi zice dobândă variabilă, acest indice crește sau scade, iar dobânda va crește sau va scădea.

Decizi că vei împrumuta acești bani pe o periaoda de 30 ani (360 luni)

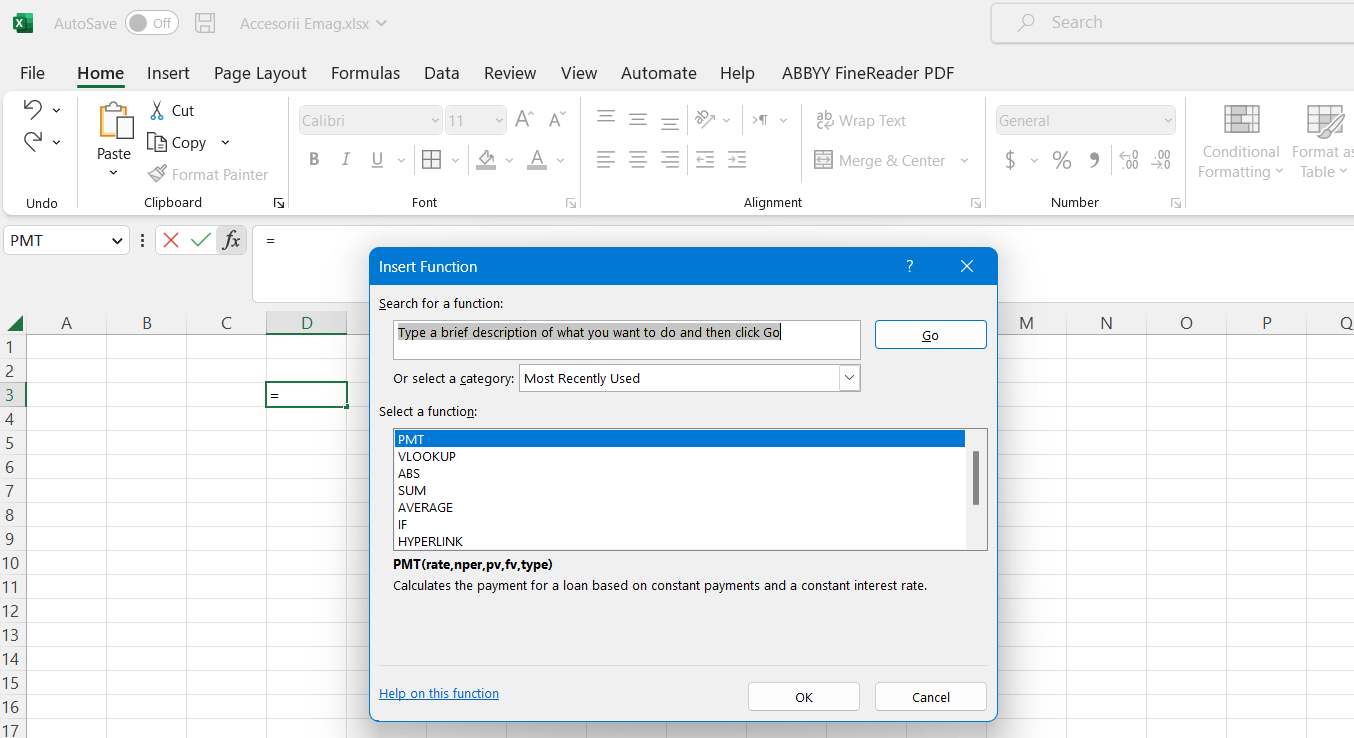

Rata lunară a creditului se calculează foarte ușor cu formula PMT din Excel (Microsoft Office)

După ce dai OK (vezi imaginea anterioară) se deschide o fereastră unde adaugi datele de mai jos:

- Rate: Dobânda lunară, adică 6.35/100/12

- Nper: Numarul de luni ramase din credit, adică 360 luni, credit initial

- Pv: Suma de plata rămasă din credit, adică 10000 Euro în cazul nostru.

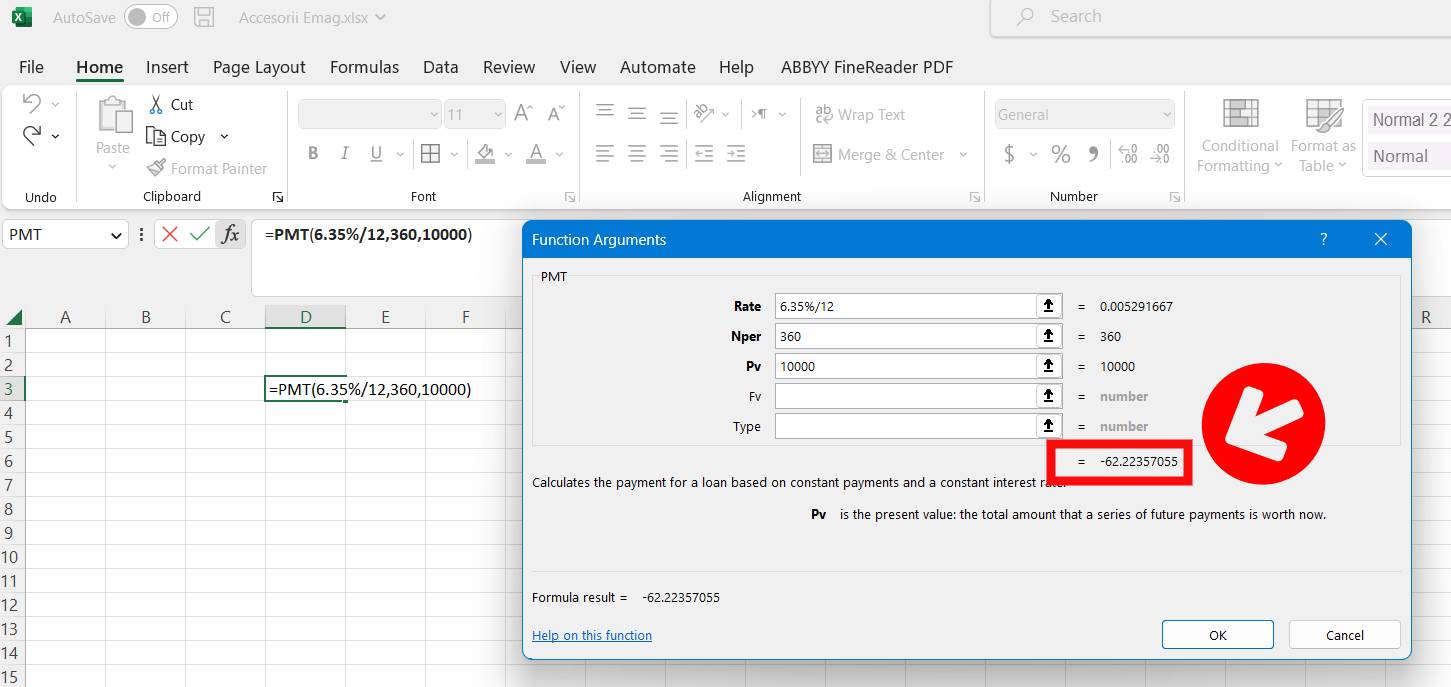

Rata lunară rezultată este trecută în chenarul cu roșu (ignorați acel semn minus din față). Adică, la 10000 Euro, împrumut pe 30 ani, ai o primă rată lunară de 62.2 Euro.

Mai departe, să calculam cât e principalul din rata și cât e dobândă.

O rată e compusă din principal + dobândă. Principalul e partea acea din rată cu care scade valoarea rămasă de rambursat după ce ai plătit o rată. După ce plătești cei 62.2 Euro în prima lună, vei mai rămâne dator la bancă cu o suma mai mică, dar această sumă nu scade fix cu valoarea ratei. Aici intervine dobânda. Iar această dobândă, e mai mare la începutul creditului. Mult mai mare decât principalul din rată.

Cum se calculează dobânda din valoarea totală a unei rate lunare:

Cu formula:

Suma totala rămasă de plata * Dobânda lunară

Adică: 10000 * 6.35/100/12

Adică: 52.9 Euro

Observați că la o rată de 62.2 Euro, dobânda este 52.9 Euro, iar principalul din rată este diferență, adică 9.3 Euro.

Da, e groaznic. Ai plătit o rată de 62 Euro, iar din suma pe care ai luat-o împrumut, banca ți-a scăzut doar 9.3 Euro. Așa calculează băncile dobânda. Așa se calculează, e formula știută și folosită de mult.

Te întrebi acum, pai în ritmul asta, cu 9.3 Euro pe lună, când mai ajung eu să plătesc acest credit. Ei bine, vei plati creditul total în cele 360 luni. Pe măsură ce plătești rate, principalul din rată crește, iar dobânda scade. La final, la ultimele rate rămase, vei plati mai mult principal decât dobândă.

Uite un exemplu: să zicem că ai plătit 20 de ani din credit și a mai rămas o suma (principal) de rambursat de 5000 Euro. Să presupunem că nu s-a modificat dobânda (doar ca exemplu), hai să vedem cât din rată e acum principal și cât dobândă.

Formula calcul dobândă din rată : Suma rămasă de rambursat * Dobândă lunară

Adica: 5000 * 6.35/100/12

Adica: 26.45 Euro

Deci ai ajuns să plătești din rata de 62.2 Euro o dobândă de 26.45 Euro și un principal de 35.75 Euro. Cu cât înaintezi, cu atât va crește principalul.

Observați totuși că la începutul creditului raportul dintre principal și dobândă este foarte mare în favoarea dobânzii. De aici spun că mă surprinde puțin amenda dată de protecția consumatorului celor 11 bănci. M-aș mira totuși să fie o eroare, probabil au găsit ei niste nereguli pe acolo, probabil ceva pe la credite de nevoie personale sau alte tipuri de credite.

De ce calculează așa băncile rambursarea unui credit?

E simplu: banca trebuie să facă profit. Faptul că iți da tie 10000 Euro pe care tu să-i returnezi în 30 ani implica multe costuri și riscuri din partea băncii. Oamenii, în general, nu înțeleg asta. Banaca trebuie să se asigure că, după ce tu ai rambursat toți banii, peste 30 ani, ea a ieșit pe plus. Conform exemplului de mai sus, la o rată de 62.2 Euro pe lună, banca ar incasa de la tine, cu tot cu dobândă, un total de 22392 Euro, după 30 ani. În acești 30 ani se pot întâmpla multe. Se devalorizează banii (vezi inflația actuală), vin crize, crește sau scade puterea de cumpărare. Valoarea banilor nu e constantă în timp. Acum 30 ani, cu 10000 Euro cumpărai un apartament, lejer. Azi, nu mai cumperi nici un loc de parcare. De asta băncile percep aceste dobânzi. Pentru că ele nu sunt organizații de binefacere. Trebuie să facă profit.

Te-ai putea întreba, de ce plătești la început dobândă mai mult din totalul împrumutat de tine?

Pentru că, din nou, banca își acoperă eventuale riscuri care pot să apară. Inclusiv riscul ca tu să rambursezi anticipat. Da, faptul că tu poți rambursa anticipat un credit, mai ales la începutul lui, nu e tocmai profitabil pentru o bancă. Daca ai fi luat acum 2 ani un credit de 10000 Euro, și ai fi rambursat acum acești bani, banca ar fi câștigat de la tine doar din dobânda de pe acești 2 ani (conform exemplului de mai sus), aproximativ 1000 Euro (un calcul foarte aproximativ). Dar, având în vedere că banca a ținut la tine blocați 10000 Euro, a pirdut doar din devalorizare (inflație) minim 1500 Euro. Vedeți, ăsta e un caz în care banca chiar pierde bani. De asta dobânzile sunt mari, de asta, plătești dobândă mare la începutul creditului.

Cine nu înțelege aceste principii de bază în relațiile cu băncile, are o mare problemă. Cel mai bine e să stai departe de bănci. Dar, e inevitabil ca în cazul unei achiziții de apartament sau casă să nu apelezi la bănci. Ideal e să economisești înainte să faci o astfel de achiziție. Macar să poți da avans o sumă mare din total.

Pare că țin cu băncile!

Deloc. Eu doar le urăsc pentru că am fost și sunt nevoit să am de-a face cu ele. Dar, ce nu ne convine nouă, de multe ori nu e neapărat ilegal sau incorect.

Pe aceasi tema:

– De ce nu putem lua noi, romanii, credite in EUR?

– Printarea de bani, inflația și legătura lor cu pandemia

– Stiai ca nu poti sa faci refinantare credit la banca la care ai creditul?

– Adio Banca Transilvania, welcome ING

– Noutatea zilei: indicele Robor a trecut de 7%

– Alta banca intra în faliment: First Republic Bank din America. Ce se întâmplă cu sistemul bancar românesc?

![]() Abonează-te la Blogman.ro pe WhatsApp

Abonează-te la Blogman.ro pe WhatsApp

Urmareste-ma pe Google News

Urmareste-ma pe Google News

În presă au apărut comentarii atribuite unui domn Păun care, criticând Anpc, furniza exemple cu rate egale respectiv descrescătoare. Peste tot, la fiecare rată, ponderea de principal era mai mare! La rate descrescătoare nu găsesc nimic de comentat, în schimb la cele egale poate comentați exemplul prezentat în presă.

Da, exista doua tipuri de grafic (calcul) rambursare la creditele cu dobanda variabila.

– rambursare cu rate egale (anuitati)

– rambusare cu rate descrescatoare

In peste 95% din cazuri clientii aleg prima varianta (rate egale). Matematic, pe varianta asta, platesti la banca mai mult decat daca ai alege varianta cu rate descrescatoare (total suma platita la finalul creditului). Problema este ca pe varianta cu rate descrescatoare, ratele la inceputul creditului sunt mult mai mari in comparatie cu prima varianta. Asta e motivul pentru care majoritar, se dau credite cu rambursare in rate egale.

In multe cazuri, bancile nici nu mai prezinta clientului cele doua variante. Se merge din start pe varianta cu rate egale. Multi clienti nici nu se incadreaza la rambursare cu rate descrescatoare pentru ca, fiind rata mai mare, ai nevoie de venituri mai mari ca sa poti accesa creditul.

In cazul rambursarii cu rate descrescatoare, platesti mult din principal de la inceputul creditului.

In exemplul meu din articol, calculul e facut pentru varianta cu rate egale (prima varianta).

Nu este corect calculul.

În trecut când aveam 100000 de lei la prima casa și robor era undeva la 3.2 sau 3.5 aveam în jur de 500 lei rata iar dobanda era undeva la 400 lei din 500.